Ya sabéis que me gusta escribir sobre dudas que amigos y familiares me plantean en el día a día y esta puede que sea la pregunta del año.

Por lo visto el 2014 debe ser propicio para las bodas y todos los novios sin excepción me han hecho la misma pregunta; ¿tengo que pagar a Hacienda por los regalos de boda?, o siendo más literal, “¿qué hago para que hacienda no me pille?

Desde el punto de vista legal el regalo de boda es una adquisición gratuita e intervivos y como tal debe estar sujeta al Impuesto de Sucesiones y Donaciones el cual esta transferido a las Comunidades Autónomas. Pero en la práctica no es tan sencillo, y no lo es porque, aunque en ocasiones nos cueste imaginarlo, la Agencia Tributaria está formada por personas, ¡si, personas!, y estas también se casan y reciben regalos, y sus hijos se casan y les darán un dinerito, etc., etc., etc., vamos, como todo hijo de vecino. Estos funcionarios saben que fiscalizar una boda es poco más que una canallada y por eso, si de llegarlo a hacer deben estar cargados de razones.

Impuesto sobre sucesiones y donaciones

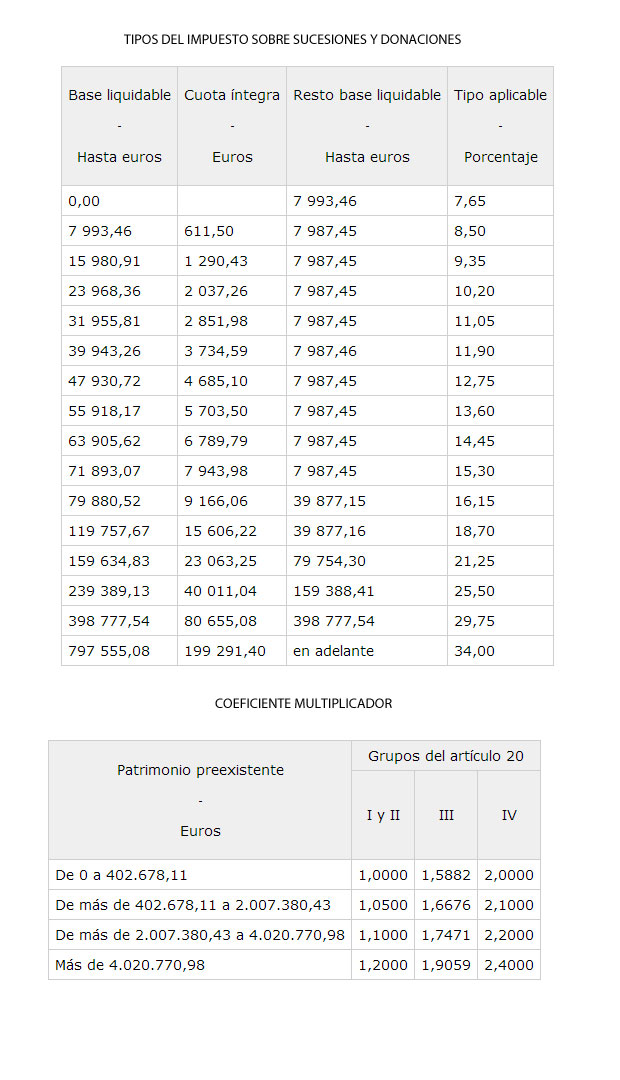

El tipo aplicable dependerá del importe del regalo, del grado de filiación existente y del patrimonio del receptor, así el porcentaje a pagar se mueve en franjas que varían desde el 7,65% hasta el 34%. A la cifra resultante se le aplicará, además un coeficiente multiplicador que la multiplicará por uno en el mejor de los casos y por 2,4 en el peor de ellos en función del patrimonio de quien recibe el presente siempre que el donante no sea familiar en primer grado. Como ejemplo, una persona con patrimonio que recibiese un regalo en forma de capital podría pagar hasta el 81,6% en impuestos.

Estos son los grados de filiación y las deducciones sobre la cantidad percibida a la que dan derecho cada uno de ellos:

- · Grupo I: Descendientes y adoptados menores de veintiún años. Podrán deducirse de la cuota resultante la cantidad de 13.651,99 euros, más otros 3.413,75 euros por cada año que al descendiente o adoptado le falten hasta cumplir los 21 años, con el límite máximo de 40.946,96 euros.

- · Grupo II: Descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes. La reducción que podrá aplicarse será de 13.651,99 euros.

- · Grupo III: Colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad. La reducción que podrá aplicarse será de hasta 6.827,50 euros.

- · Grupo IV: Colaterales de cuarto grado, grados más distantes y extraños. En estos casos no será aplicable ninguna reducción.

Y estos son las tablas de tipos a aplicar para todo el Estado y el ya mencionado coeficiente multiplicador:

En la práctica, ¿qué sucede?

Esta es la gran pregunta. Desde un punto de vista estrictamente legal no hay una cantidad mínima que quede exenta de tributar y precisamente por ello, Hacienda podría pedir a cualquier matrimonio una relación de los regalos recibidos.. Sin embargo, como hemos dicho antes, la realidad es que Hacienda no controla este tipo de pequeñas donaciones, y digo pequeñas porque consideran que todo lo que este dentro de lo que podríamos denominar “costumbres del lugar” queda sin fiscalizar.

Supongamos que acudo a una boda en mi tierra, Salamanca, donde la costumbre es dar a los novios entre 125-175 euros por persona. Hacienda no se parará a fiscalizar cada una de esas cantidades. Sin embargo si les diese a los novios 20.000 euros entonces de seguro Hacienda llamaría a sus puertas.

En todo caso, para evitar problemas habrá que tener en cuenta algunas cuestiones:

1. No es recomendable realizar grandes ingresos en el banco, ya que esto podría motivar una inspección por parte de la Agencia Tributaria. Conviene recordar que las entidades financieras están obligadas a informar a Hacienda de todo ingreso en metálico que supere los 3.000 euros.

2. Debemos recordar que no podremos pagar más de 2.500 en efectivo en las operaciones en las que intervenga un empresario o profesional, como sería el caso, por ejemplo, de la comida o cena que acompaña al enlace, por lo que debemos tener previstas con anterioridad estas transacciones.

Empiezo el matrimonio con mal pie y recibo un requerimiento de Hacienda

En este supuesto los novios tendrían que demostrar que se trata de un regalo por el enlace, ya que, si no este aumento tributaría como una ganancia de patrimonio dentro del IRPF (entre el 21% – 27%)

En el caso de demostrar que se trata de un regalo por boda, y por tanto pagar impuestos como donación, si se ha pasado el plazo de 30 días que recoge la ley como máximo para pagar el tributo podrá ser sancionado. Como norma general este tipo de sanciones suele ser del 50% del valor.

El plazo de Hacienda para revisar estos movimientos es de cuatro años.

Por Antonio Ramajo

Socio Director de Ramajo Asesores, Gestoría Administrativa y Asesoría en Salamanca

Gestor Administrativo, Economista y Graduado Social.

Asesora laboral, fiscal y contable.